資本性ローン (資本性劣後ローン) とは?

資本性ローン (資本性劣後ローン) とは?

主に日本政策金融公庫が用意している制度融資

の一種です。

まず、次のような特徴が有ります。

- 資本性ローンならではの特徴

- 1借入期間中は

元金返済が

一切不要!

- 2借入した融資は

負債ではなく

「自己資本」

とみなされる!

- その他の特徴

- 3業績が

厳しい時は

金利が下がる! - 4無担保

無保証人

の融資!

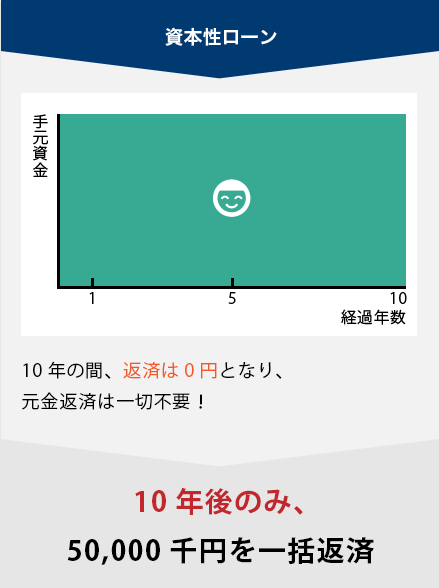

1借入期間中は元金返済が一切不要!

資本性ローンの返済は5年~20年後に一括償還となり、

借入期間中は元金返済が一切ないという特殊な借り方になっています。

50,000千円・借入期間10年の融資を受けた場合の元金返済例

このように、通常は返済に充てていた分だけ手元資金に余裕が生まれるため、

10年間の資金繰りが良くなります。

★次のような会社には最適な制度!

- 利益は出ていても返済原資(税引き後の利益+減価償却費)が年間の借入金返済額より少ない会社

- 借入金を返済するために何度も借換えを繰り返している会社

- 設備投資を行って、設備資金を借入したいが、直ぐに売上が拡大して返済するキャッシュが生まれない会社

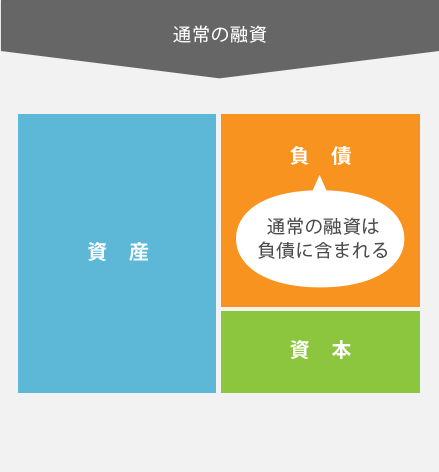

2借入した融資は負債ではなく、「自己資本」とみなされる!

資本性ローンの融資額は「負債」ではなく、金融機関の査定上「自己資本」として扱われます。

したがってその分だけ自己資本比率が高くなったとみなされるため、

他の金融機関からの評価も高くなります。

つまり、債務超過の会社が、その債務超過額以上の資本性ローンを受ける事ができれば、それだけで債務超過では無い会社へ変わることができるのです。

★次のような会社には最適な制度!

- 銀行に現在債務超過のため、新たな融資は難しいと言われている会社

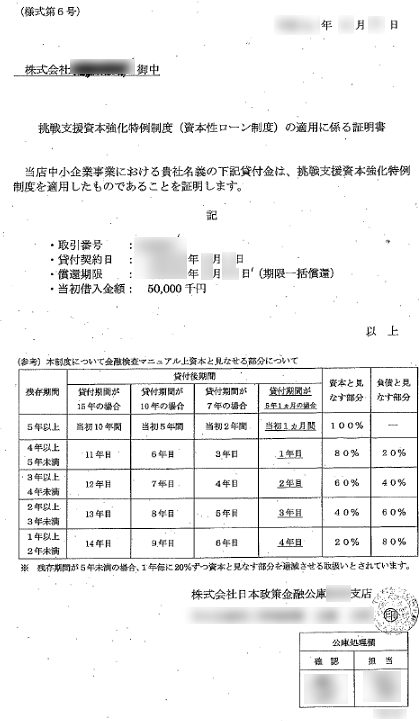

実際に資本性ローンを受けた企業は、このような証明書が日本政策金融公庫より届きます。

「資本性ローン」のことなら私たちにお任せください

弊社は大変な時間と労力をかける事なく、

資本性ローン(資本性劣後ローン)での融資を受けられるように、ワンストップでサポートを行っております。

既に10年以上前より、この資本性ローンの申請支援を開始し、全国での実績が多数有ります。

3業績が厳しい時は金利が下がる!

資本性ローンの融資期間中の金利は、毎年提出する決算書の内容により変動し、業績が悪い時は金利が低く、良い時は金利が高いという特徴が有ります。

4無担保・無保証人の融資!

資本性ローンは「十分な資本的性質が認められる借入金」であることを充足するため、必ず無担保・無保証人の制度となっています。よって、事業承継を行う企業にとっても魅力的な制度となっています。

5万が一、破綻したときは、支払は劣後する!

借りた会社が倒産した場合、会社の資産を整理し債権者に分配することになりますが、その分配には優先順位というものがあります。税金や従業員給料は一番優先的に分配されますが、この資本性劣後ローンの劣後とは他の融資等と比較しても一番最後に分配されるという意味です。つまり、日本政策金融公庫から取ると、貸した会社が倒産すると貸したお金が返ってくる可能性が一番低いということになり、貸すリスクが大きいということです。つまり、通常の融資と比較して審査は厳しくなるということです。よって、資本性ローンを受けるためには、日本政策金融公庫にとって、リスクを背負ってでも応援したいという企業になる必要があります。

資本性ローンを受けるには?

資本性ローンはとても魅力的な特徴を持つだけあって、通常の融資よりも審査は厳しいものとなります。まず、対象要件を満たす必要があり、さらに審査期間も通常の何倍も掛かるケースが多くなっております。

資本性ローンを受けるためには

資本性ローンの対象となる企業について

日本政策金融公庫(国民生活事業)が資本性ローンを利用できる対象企業と謳っているのは、主に下記のような内容となっています。

- 新規開業(スタートアップ)資金

- 新事業活動促進資金

- 海外展開・事業再編資金

- 事業承継・集約・活性化支援資金

- 企業再建資金

さて、皆様はどれに該当するでしょうか。ちなみに当社のコンサルタントが10年以上相談を受けてきた企業の中で「1」のスタートアップに該当して資本性ローンを受けた会社は1社のみです。その企業は財務内容の良い某企業から事業部を独立させて、取引先もノウハウも全て揃っており、売掛先も大手企業・・・と、開業時から投資家が喜んで出資したいような会社でした。どうしたら資本性ローンに該当するのかな?とお考えの企業様は当社コンサルタントへの相談をお薦めします。

資本性ローンを受けるための必要書類について

一般的に融資を受ける際の決算書類等はもちろん、事業計画書や資金繰り表は必要となります。また、国民生活事業ではなく、中小企業事業で資本性ローンを受ける際は、総勘定元帳まで全て精査されることが多いです。

当社コンサルタントによる資本性ローン支援のストーリー事例

1きっかけ

A社は事業が上手く行っておらず、新事業展開により改善を図りたいと考えていましたが、資金調達ができずに悩んでいるところに、当社で初回無料相談ができることを知り、当社コンサルタントと面談しました。面談では新事業の展開があったため、経営革新計画を取得し、承認後に金融機関との資金調達を進めていくこととなりました。

2融資における課題

A社は既存の借入金の返済も多く、資金繰りが厳しい状況にあるため、新事業展開で改善を図りたいと考えていましたが、追加融資を受けることで返済額が更に増額しない様、資本性ローンによる融資を希望していました。ただし、過年度の社会保険料等の未納額が多額にあり、この支払いができないことから新規の借り入れができない状況でした。

3対策

A社は当社コンサルタントと相談し、資本性ローンを含めた金融交渉を本格的に一緒になって進めて行くことにしました。当社コンサルタントは経営革新計画をさらに金融機関向けの事業計画にブラッシュアップし、5ヵ年の中期経営改善計画の策定をご支援しました。この中期経営改善計画書の策定の際に、金融機関に対する要請事項として、借り換え等の改善スキームを明確化させ交渉を進めていくこととしました。

4金融交渉過程

まずは、日本政策金融公庫に対し、企業再生型の資本性ローンの導入に対し、中期事業改善計画の内容の説明を行い、導入に向けての宿題をいただきました。また、メインバンクに対し、日本政策金融公庫の資本性ローンに向けての宿題に対応することが出来るか確認と支援のお願いに社長様と同行させていただきました。そして日本政策金融公庫とメインバンクの間に立ちながら、再生スキームを丁寧に説明し、改善可能性をご理解いただきました。

5結果

何度かの交渉を経て、メインバンクから未納となっている社会保険料等の決済資金をプロパーにてご支援いただきました。

これにより、日本政策金融公庫に対し、資本性ローンの申込が可能となり、審査の結果、10年の資本性ローンでの支援が決定しました。

さらに、保証協会付融資に関しても新規申し込みが可能となったことから既存の借入金に運転資金をプラスして正常な返済条件で借換えをすることが出来ました。

「資本性ローン」のことなら私たちにお任せください

弊社は大変な時間と労力をかける事なく、

資本性ローン(資本性劣後ローン)での融資を受けられるように、ワンストップでサポートを行っております。

既に10年以上前より、この資本性ローンの申請支援を開始し、全国での実績が多数有ります。

資本性ローン 調達成功事例の一部

資本性ローン 調達成功事例の一部

| 所在地・業種 | 埼玉県・建設業 |

|---|---|

| 融資金額 | 20,000千円 |

| 概要 | もともと新事業立上げ資金として資金調達を計画した企業様。新型コロナウイルス対策の資本性劣後ローンが2020年8月より開始となったのを契機に、コロナの影響も考慮して資本性劣後ローンに切替えて交渉したところ、実現に至りました。 |

| 所在地・業種 | 東京都・IT関連 |

|---|---|

| 融資金額 | 50,000千円 |

| 概要 | 直近決算が大赤字で、公庫からも取り上げが困難との回答を得ていた企業様。その後の収支改善を定期的に公庫へ報告するなど粘り強く交渉を重ねた結果、資本性ローンの導入に成功されました。 |

| 所在地・業種 | 岐阜県・建設業 |

|---|---|

| 融資金額 | 50,000千円 |

| 概要 | 債務超過状態にあり、民間金融機関からの融資は限定的で、資金繰りに苦慮されていた企業様。当社と中期事業計画を策定し、日本政策金融公庫に支援を要請しました。担当者との協議を重ね、見事資本性ローンの導入に成功されました。 |

| 所在地・業種 | 大阪府・サービス業 |

|---|---|

| 融資金額 | 40,000千円 |

| 概要 | 多額の不良資産を抱え、民間金融機関からの調達が進まなかった企業様。中期改善計画を作成して日本政策金融公庫中小企業事業と協議した結果、資本性ローンの導入に成功し、さらに民間金融機関からも同額の資金支援を調達できました。 |

| 所在地・業種 | 宮城県・サービス業 |

|---|---|

| 融資金額 | 50,000千円 |

| 概要 | 新規事業が上手く行かず、2期連続して大幅な赤字を計上して債務超過になっていた企業様。当該事業から撤退して売上高が半減しながらも、収益性を回復され日本政策金融公庫から資本性ローンにて50,000千円の調達に成功されました。 |

| 所在地・業種 | 福岡県・クリーニング業 |

|---|---|

| 融資金額 | 100,000千円 |

| 概要 | 経営革新計画取得後、この実践のための資金としてのご相談。公庫からは、民間金融機関からの協調支援なしで、資本性ローンで70,000千円、新事業活動促進資金で30,000千円の合計100,000千円の支援を受けることができました。 |

これらの他にも東京中央経営では、多数の融資成功事例がございます。

「資本性ローン」のことなら私たちにお任せください

弊社は大変な時間と労力をかける事なく、

資本性ローン(資本性劣後ローン)での融資を受けられるように、ワンストップでサポートを行っております。

既に10年以上前より、この資本性ローンの申請支援を開始し、全国での実績が多数有ります。