事業承継・M&A補助金の概要

令和7年度より、旧 事業承継・引継ぎ補助金から、「事業承継・M&A補助金」と名称変更された補助金です。

中小企業・小規模事業者等が、親族や社員などへの社内での事業承継や経営資源の引継ぎ、成長戦略として他社のM&A(株式の売買)をする際に、国が経費の一部を補助することで支援する制度です。

社内で承継が決まっている企業だけでなく、後継者不在や経営者の高齢化に直面していて会社を売りたい、もしくは成長戦略のためのM&Aで他社の買収を検討されている企業まで、様々な場面で活用したい補助金です。

一方で、令和7年度に補助金名称と共に、補助上限額の引き上げや、新たな申請枠の創設など、制度全体が見直しされたことで、以前と比べて内容が大きく変更されました。

申請においては、審査の加点項目もあるため、しっかりと内容を確認して事前準備が必要です。

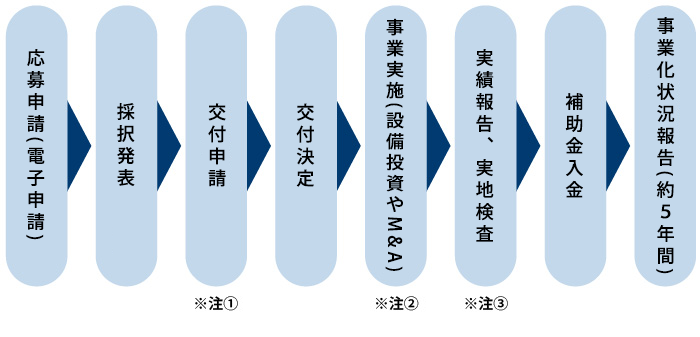

事業承継・M&A補助金のスケジュール(全類型共通)

公募期間:令和8年6月19日~7月24日

採択発表:令和8年9月下旬頃

事業実施期間:採択発表(令和8年9月下旬)から原則14ヶ月以内

※注① 交付申請では見積り、相見積もり等を提出します。この見積りの内容だけでも何度も何度もやり直しをさせられたり、最悪の場合は補助金が減額されたり、取消しになる場合もありますので、しっかりと対策を打ちましょう。

※注② 交付決定後に、専門家への仲介に向けた支援の依頼や、設備等の発注や契約、支払がOKになります。それ以前に契約等してしまった場合は全て補助対象外になるので注意しましょう。

※注③ 補助金が入金されるまでに、事業計画に沿った全ての経費(設備投資、開発、専門家へのM&Aやデュー・デリジェンス依頼・・・)を使った上で、正しい資料(契約書、納品書、検収書、通帳コピー・・・)を完璧に提出する必要があります。ここでも重大なミスを犯して補助金が取消しになったケースが多く存在しますので、何が正しいのかを事前にしっかりと把握しましょう。

事業承継・M&A補助金の類型

この補助金は、「事業承継促進枠」、「専門家活用枠」、「廃業・再チャレンジ枠」、「PMI推進枠」」という4種類の申請枠が用意されています。

ここではその中でも特に活用される方が多い、親族内承継や従業員への承継を予定していて後継者を中心に新しい取り組みを行う際の設備投資等に補助を受けられる「事業承継促進枠」M&A(他社を買う、又は自社の買い手を探す)の際にM&A専門家へ支払う仲介手数料などへの費用の補助を受けられる「専門家活用枠」について説明します。

「事業承継促進枠」とは

事業承継・M&A補助金「事業承継促進枠」で補助金はいくら出るの?条件(要件)はありますか?

補助金額・補助率について

| 補助率 | 補助下限額 | 補助上限額 | 併用申請 (廃業費) | |

|---|---|---|---|---|

| 小規模事業者 ※注① | 2/3 | 100万円 | 原則800万円 要件クリアで 1,000万円 ※注② | +300万円以内 ※注③ |

| 中小企業 | 1/2 |

※注① 小規模事業者の定義は、常時雇用する従業員が「卸売業・小売業・サービス業:5人以下」、「製造業・建設業・運輸業・その他の業種(宿泊業・娯楽業等):20人以下」。役員や業務委託は除く、正社員とパートアルバイトの合計です。

※注② 一定の賃上げを実施した場合は、補助上限額を1,000万円となります。なお、補助額の内800万円を超え1,000万円以下の部分の補助率は、小規模事業者に関わらず一律1/2以内。

一定の賃上げの要件とは、補助事業期間終了時(採択から約14ヶ月以内)に、公募申請時と比較して、事業を主体的に実施する事業場内の社内最低賃金を現状から+50円以上となる賃上げを達成する必要があります。

※注③ 承継に伴う一部事業の撤退等にかかる廃業費の補助上限額は300万円で、新たな取り組みを行うための補助金上限(原則800万円)とは別で上乗せの形で設けられます。補助率は同様のルールになります。また、少なくとも1つの事業所又は事業の廃業・廃止を伴うものが補助対象となります。

補助金を受けるために必要な要件

決められた期間内(補助金の申請締切日から5年以内)に、要件を満たす承継(予定)者に対して事業承継を実施する必要があります。

主要な要件について、抜粋して記載します。

承継予定者の要件

- 1.承継予定者の要件

承継予定者が以下のいずれかに該当すること。

- 申請する法人(個人事業含む)に、通算3年以上、役員または従業員として雇用された経験のある者

- 被承継者(現代表者、株主)の親族であり、申請する法人の代表経験が過去にない、個人事業の承継の場合は別に個人事業等で同様の事業の経験が無い者

- 2.事業承継の要件

(法人の場合)

- 公募申請時点で3期分の決算及び申告が完了していること。

※個人事業で開業後に法人成をしている場合、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から通算5年以上経過していれば要件をみなす。 - 同一法人内の代表者交代による、対象となる親族又は従業員への事業承継が予定されていること。(ただし、事業承継後に複数人が代表となる場合は対象外。)

- 公募申請時点で、要件を満たす承継予定者が選定できていること。

- 役員または従業員が承継する場合、承継予定者が現時点で在籍していること(過去に通算3年以上勤務経験があっても、現時点で在籍がなければ不可)。

(個人事業主の場合)

- 公募申請時点で、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から5年が経過していること。

- 同一事業内の代表者交代による親族又は従業員への事業承継が予定されていること。(ただし、事業承継後に複数代表となる場合は対象とならない。)

- 公募申請時点で、承継予定者が選定できていること。

- 当該事業の承継予定者が、現時点で雇用されていること。

- 公募申請時点で3期分の決算及び申告が完了していること。

要件を満たさない事業承継の例

経営権と所有権(株式、持分等)のいずれもの移転を伴わない代表者交代

の場合は対象外です(代表者は変わるが、株主は変更なし等)

そのほか、以下のように承継者と被承継者による実質的な事業承継が行われていない場合は補助金の対象外になります。

実質的な事業承継が行われたとみなされない例

- グループ内の事業再編

- 物品・不動産等のみを保有する事業の承継(不動産賃貸業のみの承継等)

- フランチャイズ契約、又は実質的にはフランチャイズ契約であるとみなされる場合

- 従業員等へののれん分け、又は実質的にのれん分けとみなされる場合

- 休眠会社や、事業の実態がない状態の会社における代表者交代等

- 設立間もない法人における代表者交代又は開業直後の事業主からの事業譲渡等において、その正当性が確認できない場合

- 合同会社の社員間における代表社員交代において、事業を承継するための経営者交代とみなされない場合

補助対象事業の要件

上記の事業承継を予定した上で、当該承継予定者を中心に実施する、新商品開発や新事業への進出、生産性向上のための設備投資等に係る取り組みが、補助金の対象となります。

- 1. 引き継ぐ経営資源を活用して行う生産性向上に係る取り組みであること。

公募申請時の補助事業計画から、以下のいずれも満たすことを確認できること。

- 承継予定者が主導して取り組む新たな事業活動であること。

- 承継予定の中小企業者等で行う事業であること(グループ内の子会社・別会社での事業等は対象外。また最低でも5年間、別会社等への分割や事業自体の撤退が制限されます。)。

- 承継予定の中小企業者等の経営資源を有効活用した事業であること。(全く関連性のない事業への展開は原則対象外)

- 2. 生産性向上要件を達成する計画を立案し、達成に関する蓋然性が高い取り組みであること。

補助事業期間を含む5年間の事業計画において、「付加価値額」又は「1人当たりの付加価値額」の伸び率が3%/年の向上となる、蓋然性(確実性)の高い計画を作成すること

- 3. 以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業

- 国の他の補助金、助成金等を活用する事業

- 補助金で新たに行う事業が第一次産業(農業、林業、漁業)である

事業承継・M&A補助金「事業承継促進枠」の補助金は何に使っても良いの?

基本的に補助金は、指定された期間内に支出した使ったお金に対して、支払の証拠などを提出して後から補助されます。

例えば対象となる費用が600万円(税抜き)の場合、中小企業は補助率1/2で300万円、小規模事業者は補助率2/3で400万円が受け取れる補助金となります。

補助金の対象となる費用の種類は、以下のものとなります。

補助対象経費について

| Ⅰ. 事業費 | |

|---|---|

| 設備費 | 国内の店舗・事務所等の工事、国内で使用する機械器具等の購入費用など |

| 産業財産権等 関連経費 | 特許権等取得に要する弁理士費用など |

| 謝金 | 外部専門家等に技術指導依頼などで支払う経費 |

| 旅費 | 販路開拓等を目的とした国内外出張に係る交通費、宿泊費 |

| 外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費 |

| Ⅱ. 廃業費 ※上限300万円の上乗せでの申請部分 | |

|---|---|

| 廃業支援費 | 廃業に関する登記申請手続きに伴う司法書士等に支払う作成経費 |

| 在庫廃棄費 | 撤退する事業の商品在庫を専門業者に依頼して処分した際の経費 |

| 解体費 | 事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金 |

| 土壌汚染調査費 | 土壌の汚染状況を把握するために支払う費用 |

| 移転・移設費 | 効率化のため設備等を移転・移設するために支払われる経費 |

補助対象外経費について

- 補助対象となる新たな事業(廃業部分含む)に必要なものと明確に特定できない経費(既に行っている事業のためのものや、単なる設備更新と見られるものなど)

- 売上原価に相当する(単なる仕入れなど)と事務局が判断する経費

- 事業承継に際して被承継者に支払う譲渡費用(土地、資産購入費用等)

承継(株式の譲渡・売買等)そのものにかかる費用は対象外です!

あくまでも「企業等を後継者が承継した(する)上で、新たに行うための新規設備投資等」が対象になります。

「専門家活用枠」とは

事業承継・M&A補助金「専門家活用枠」で補助金はいくら出るの?条件(要件)はありますか?

専門家活用枠は、社内承継等ではなく、他社とのM&A取引を支援する枠です。

株式・経営資源を譲り受ける(M&Aで買う)予定の中小企業側を支援する「買い手支援類型」と、譲り渡す(M&Aで売る)予定の中小企業側を支援する「売り手支援類型」の2種類があります。

買い手と売り手それぞれが、別々に専門家へと仲介手数料を支払う場合は、それぞれが同時に申請・採択を目指すことも可能です。

補助金額・補助率について

| 補助率 | 補助下限額 | 補助上限額 ※注③ | 上乗せ額 (デュー・デリジェンス費用) ※注① | 併用申請 (廃業費) | |

|---|---|---|---|---|---|

| 買い手支援類型 | 2/3 | 50万円 | 600万円以内 | +200万円以内 | +300万円以内 |

| 売り手支援類型 | 1/2又は 2/3 ※注② |

※注① デュー・デリジェンス(DD)費用を支払う予定の場合は上乗せ補助が発生します。なお、上乗せを利用しない場合でも、デュー・デリジェンスの実施自体は必須要件です。

※注② 売り手支援類型は、以下の (1) (2) のいずれかに該当する場合は補助率が 2/3 となります。

- 物価高等の影響により、下記 (a) (b) のそれぞれの期間における営業利益率を比較した場合に、いずれも低下している

- 直近の事業年度(申告済)と2期前の事業年度(通年)

- 直近の事業年度(申告済)及び申請時点で進行中の事業年度のうち、それぞれ任意の連続する3ヶ月(当該機関の前年同時期)の平均

- 直近決算期の営業利益又は経常利益が赤字

※注③ 事業実施期間(14ヶ月)以内にM&A等による経営資源の引継ぎが実現しなかった(クロージングしなかった)場合は、補助上限額は300万円に変更となり、原則デュー・ディリジェンス費用のみが対象となります。

補助金を受けるために必要な要件

買い手支援類型

- 1. 以下の3点を満たすこと

- M&Aで譲り受けた後に、シナジーを活かした生産性向上等を行うことが見込まれること。(買い手となる企業の現事業と全く関係しない事業は原則対象外)

- M&Aで譲り受けた後に、地域での人材の新規雇用や維持、地域への観光客の呼び込み、地域の活性化等、地域経済全体のけん引につながる事業を行う(又は継続する)こと

- 補助対象経費の計上有無を問わず、デュー・ディリジェンス(DD)を実施すること。

- 2. 以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業

- 国の他の補助金、助成金等を活用する事業

売り手支援類型

- 1. 以下の点を満たすこと

- 現在、地域での雇用など地域経済に貢献する事業等を行っており、M&Aでの売却後も、これらが継続されることが見込まれること。

- 2. 以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業

- 国の他の補助金、助成金等を活用する事業

補助対象となるM&Aの要件

以下に該当するM&Aは、原則補助対象外となります。

- グループ内の事業再編に相当する場合(既に承継者が保有する対象会社又は被承継者の議決権が過半数企業や、実質的に支配関係にある法人のM&Aなど)

- 親族間の事業承継に相当する場合(株主と承継者との関係が本人又は同族関係等)

- 事業再編・事業統合における取引価格が、補助対象経費(専門家への委託費用等)に比べて低額等であり、取引価格の合理性が確認できない場合

- 事業譲渡における譲渡価格が0円(無償)である取引や、株式譲渡における株価1円である取引等のうち、取引価格の合理性が確認できない場合

- 事業譲渡において、有機的一体な経営資源(設備、従業員、顧客等)の引継ぎが行われていない場合

- 株式譲渡後において、譲渡後に承継者が保有する被承継者(対象会社)の議決権が過半数に満たない場合(吸収分割、事業譲渡の場合は除く)

- 休眠会社や、事業の実態がない状態の会社におけるM&A等

- 開業直後の事業主からの事業譲渡等において、その正当性が確認できない場合

- 物品・不動産等のみの売買に相当する場合

単なる不動産売買とみなされる例

- 補助対象経費が不動産売買に係る経費のみである場合

- 最終契約書として、不動産売買契約書のみを締結する場合

- 不動産及び取引契約の引継ぎのみで、従業員の引継ぎを伴わない場合

事業承継・M&A補助金「専門家活用枠」の補助金は何に使っても良いの?

同じく、指定された期間内に支出した使ったお金に対して、支払の証拠などを提出して後から補助されます。

補助金の対象となる費用の種類は、以下のものとなります。

補助対象経費について

専門家活用枠では、名前のとおり、M&A仲介業者(国の「M&A支援機関登録制度」に登録している専門家のみ)への相談料や成功報酬、専門家へ依頼するデュー・デリジェンス費用などが主に対象経費として申請できます。

そのほかにも、M&Aマッチングサイト等の登録料や利用料(システム利用料)も対象になります。

- 専門家への各種委託費(仲介手数料やデュー・デリジェンス、その他コンサルティング料など)、システム利用料など

- 廃業費:廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、土壌汚染調査費、移転・移設費用など

事業承継・M&A補助金の加点制度

加点は最大10項目が用意されており、加点数によって採択率は大きく左右されるため、以下に多くの加点を準備しておくかが重要です。加点の中には取得に数ヶ月~数年掛かるものもありますが、その中でも取得が間に合いやすい重要な加点項目を下記に抜粋します。

| 加点項目 | 取得にかかる期間 |

|---|---|

| 1. 経営革新計画 | 3ヶ月~6ヶ月 |

| 2. 事業継続力強化計画 | 30~45日程度 |

| 3. 賃上げ | ― ※申請時に計画策定すればOK |

| 4. 中小企業の会計に関する基本要領の適用を受けている | - ※税理士等の決算対応次第で満たしていることが多い |

| 5. 小規模事業者 | - ※申請時点で小規模事業者であれば加点 |

これらの加点は、採択率に非常に大きく影響します!加点項目の数が3個~4個違うだけで採択率が何倍も変わることがあります。

上記の2は簡単な手続きで取得できるため、確実に実施しましょう。しかし、簡単である反面、ここでは競合する申請企業とは余り差が出ないとも言えます。

3.は計画で設定すればOKのため容易とも捉えられますが、補助金受給後の経過報告時に未達成が確認された場合、他の中小企業庁の所管する補助金を申請する際に大幅な減点となりますので、確実に賃上げが出来ないのであれば、無理矢理加点を取得することは控えましょう。

1の経営革新計画は期間を要するだけでなく、事業計画書の作成やプレゼンテーションも必要となるため、難易度は非常に高いものとなっております。また経営革新計画は中小企業の3%程度しか取得していないため、競合する申請企業と非常に差を付けやすい加点項目となっておりますので、是非とも取得したいものです。

この経営革新計画は都道府県によって、経営革新計画を取得した企業向けの補助金がある場合が有りますので、ものづくり補助金以外にも活用することも期待できます。